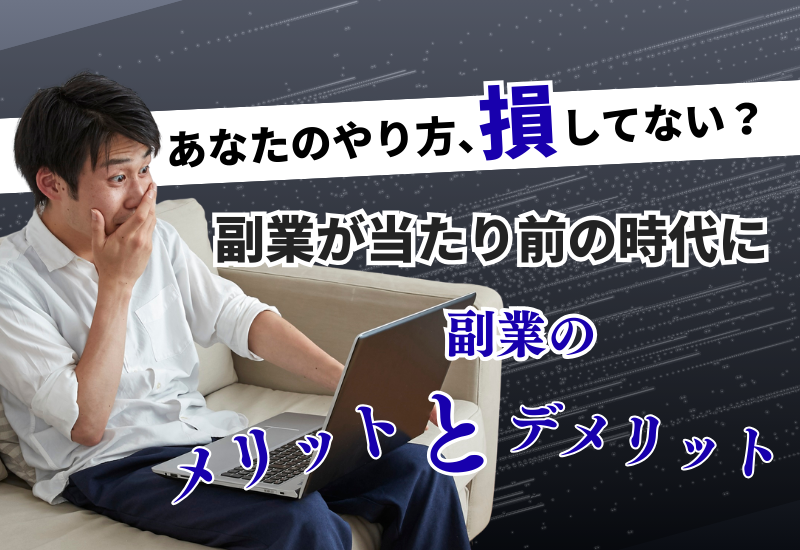

【副業】はじめての“業務委託”で知っておきたいこと

──メリット・デメリット・扶養内の収入上限までやさしく解説ー

最近よく見る「業務委託」って何?

最近、副業の求人をチェックしていると、

「雇用ではなく業務委託契約です」

という言葉をよく見かけませんか?

業務委託とは、会社に雇われるのではなく、あなたが個人事業主として“仕事を請け負う”形。

働く時間や場所に自由度があるため、定着しつつある“自分らしい働き方”とも言えます。

でも実際には、

「扶養内でできるの?」「確定申告しなきゃだめ?」

など、不安材料も多いもの。

今日は、初めて業務委託に挑戦する人が必ず知っておくべきポイントをまとめました。

メリット①:働く時間・場所の自由度が高い

業務委託の一番の魅力は、なんと言っても自由度の高さ。

- 自宅でできる案件が多い

- 1日の働くペースを自分で決められる

- 平日夜や土日だけでも可能

子育て中の方や、大学生のサイドワークにも向いています。

メリット②:自分のスキルを活かしやすい

雇用パートでは応募できないような

「専門性の高い仕事」も多いのが特徴です。

たとえば、

- キャリア相談

- ライティング

- デザイン

- 事務サポート

など、スキルに合わせて選べます。

メリット③:成果に応じて収入アップも可能

固定時給ではなく成果報酬のため、

「頑張った分だけ収入が上がる働き方」が叶います。

デメリット①:収入が安定しない

業務委託は“雇用”ではないため、

契約が急に終了することもあります。

そのため、

- いきなり仕事がなくなる可能性

- 収入に波が出やすい

などの不安定さは避けられません。

デメリット②:社会保険や労働保険がつかない

雇用保険・労災・健康保険・厚生年金などはありません。

すべて自分で管理する必要があります。

デメリット③:確定申告など“税金の手続き”が必要

年間の業務委託収入が 20万円を超えると確定申告が必要 になります。

(会社員で副業の場合)

20万円を超えない場合でも、住民税は申告が必要になるので注意。

★ 扶養内で業務委託はできる? → できる。ただし“上限”に注意!

扶養内で副業したい方は、ここが一番気になりますよね。

① 103万円の壁(配偶者控除)

■ 対象:所得税の扶養

■ 上限:給与収入なら103万円

ただし業務委託は給与ではなく “事業所得”。

計算方法が少し違います。

● 事業所得=収入 ー 経費

そのため、

たとえば年間収入が130万円でも“経費で50万円かかった”なら

→ 所得は80万円となり、扶養に入れるケースも。

② 130万円の壁(社会保険の扶養)

■ 夫(妻)の社会保険の扶養に入る場合

■ 業務委託の年間「見込み収入」が130万円未満

(※60歳以上や障害がある方は180万円未満)

ここでは“経費が引けない”ことに注意。

収入ベースで判断されます。

③ 住民税や国民年金・国保に切り替わるライン

社会保険扶養から外れると、

- 国民年金(約2万円/月)

- 国民健康保険

を自分で払うことに。

扶養を外れると家計の負担が大きくなることもあるため、

「自分はどのラインで働くべき?」を必ず確認しましょう。

★ 副業として業務委託を始める前に知っておきたいこと

① 契約内容は“細かいところまで”確認する

特に以下は必ずチェック

- 報酬額(時給なのか成果報酬なのか)

- 納期

- 業務範囲

- 交通費や通信費が支給されるか

- 契約終了の条件

トラブルのほとんどは“認識のズレ”から始まります。

② 「税金」「扶養」に影響がでるラインを知っておく

知らないまま働くと、

「気づいたら扶養から外れていた…」

ということも。

年間の収入見込みを計算しながら働くのが安心です。

③ 最初は“リスクの低いスタート”がおすすめ

経験がない方は、以下のような小さな副業から始めると安心です。

- データ入力

- ライティング

- オンラインサポート

- チャット対応

など。

スキルがつけば専業レベルの仕事まで広がります。

④ 最後は「自分の強み」を活かせる仕事がおすすめ

業務委託は、自分のキャリアや経験を活かすほど収入も安定します。

キャリア相談のような“専門性のあるスキル”は特に強みになりますし、

年齢を重ねても続けられる働き方です。

業務委託は“自由度が高い働き方”。知識をつけて安心して始めよう

副業ブームの今、業務委託はより身近な働き方になりました。

ただし、

- 税金・扶養の仕組み

- 契約の考え方

を知らずに始めると、後々困ることも。

この記事が、あなたや読者の方の

「安心して副業を始める一歩」

につながれば嬉しいです。

この記事へのコメントはありません。